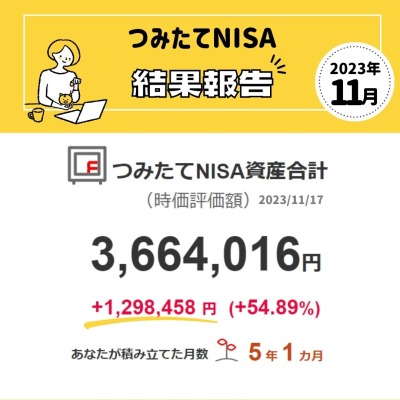

こんにちはimunoです!

投資初心者に優しい【NISA】制度が2024年1月からパワーアップします◎

まったくの投資初心者だった私も5年前初めてつみたてNISAで投資信託を購入し、5年間コツコツ積み立てを継続して資産を築くことができました。

Instagramで毎月結果をupしています。

よかったらフォローしてください◎

一緒にコツコツ投資がんばりましょう!

そんな【つみたてNISA】が2024年1月から投資枠や非課税になる期間が増えてパワーアップ!!

こちらの記事では【NISA】が1月からどのように変わるのか?5年間積み立て経験はあるものの、まだまだ勉強不足な自分自身の勉強も兼ねてまとめています。

参考になれば嬉しいです◎

そもそも【NISA】ってなに?

金融商品にはいろいろなものがありますが、投資をしてゲットした利益や配当には通常は約20%の税金を払わなければいけません。

しかし!【NISA口座】でNISAのルールの範囲内で購入した金融商品の利益には税金がかかりません◎

20%って…

100円の利益で20円も引かれちゃうの!?

コーラガムが2個分!!

せっかく投資をはじめるのなら税金が優遇されている【NISA口座】を使わない手はありません!!

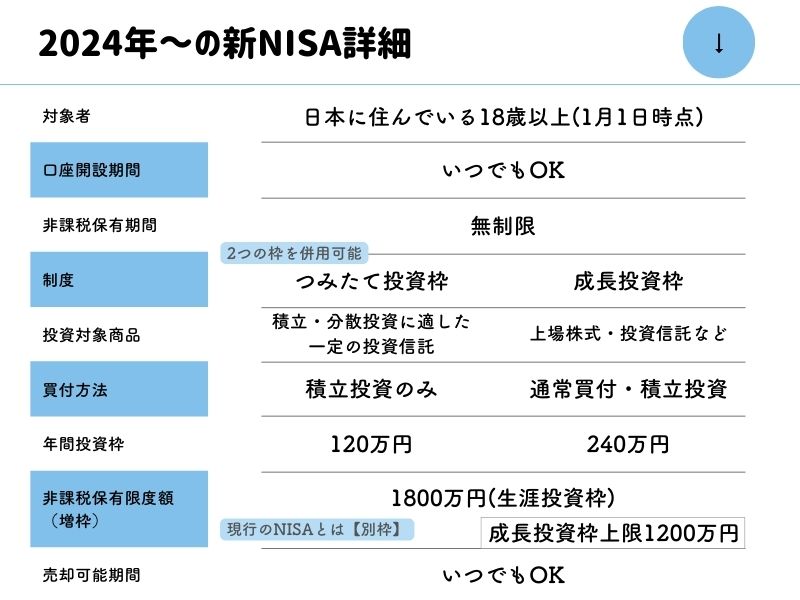

新しいNISAいつから?今のNISAとの違いは?

2024年1月からはじまる新NISA。今のNISAと違うポイントは大きく分けて3つ。

1.【つみたて投資枠】と【成長投資枠】の1本化

NISAでは【つみたてNISA】と【一般NISA】の併用はできませんでした。

新NISAでは一般に替わる【成長投資枠】と【つみたて投資枠】の併用が可能です。

これまでは【つみたてNISA】でコツコツ積み立てのみの運用でしたが、これからは合わせて【成長投資枠】でも好きな投資信託を好きな金額好きなタイミングで購入するといった購入方法もできるのかと思うとワクワクします◎

2.投資金額の上限が大幅UP

これまでの【つみたてNISA】枠800万円【一般NISA】枠600万円だった上限が、併用可能になった【成長投資枠】と【つみたて投資枠】合わせて上限金額が生涯で1800万円と大幅にUPします。

金融庁の参考:【新しいNISA Q&A】では

- Q4つみたて投資枠だけで非課税保有限度額(1,800万円)を使いきることはできるのか。また、つみたて投資枠を使わず、成長投資枠だけを利用することはできるのか?

- A

とあり、成長投資枠には1800万円中1200万円という上限がありますが、つみたて投資枠には無いため1800万円を全てつみたて投資枠で利用するという使い方もOK。

3.非課税保有期間は【無制限】に!!

これまで期間に上限があった非課税期間も【無制限】になります!

これまでは非課税保有期間に上限があったため、まとまった投資資金が無いとせっかくの非課税枠を活用しきれませんでした。

これからは非課税期間が【無制限】のため、毎月5万円ずつ30年積み立ててもOK。毎月10万円ずつ15年積み立ててもOK。

それぞれの経済状況に合わせた積み立てをしやすくなりそうね。

制度の変更が無いと良いんだけど…

非課税保有限度枠の【再利用】が可能

新NISAは非課税保有限度額(1800万円)の枠の【再利用】が可能です。

新NISAで購入した金融商品を売却した場合、売却した商品の【購入した時の金額分】の非課税枠は翌年以降また復活します◎

【購入した時の金額分】なので例えば500万円で購入した商品を600万円で売却した場合、非課税投資枠500万円が空きます。

また、500万円で購入した商品を400万円で100万円の損が出た状態で売却した場合も非課税投資枠500万円が空くことになります。

新NISA制度の詳細

新NISAでもつみたて投資枠で扱われる商品は現行のつみたてNISA同様に金融庁で届け出がされている積立や分散投資に適した【一定の】投資信託となっています。

いずれも元本保証ではないものの、ある程度選別された商品になります。

成長投資枠については投資信託に加えて上場株式も購入することが可能で、少しリスクが高いがリターンも期待できるような商品を購入することもできます。

こちらも安定した資産形成のために、上場廃止になる恐れのある整理・監理銘柄や安定した資産形成に向かない信託期間20年未満・高レバレッジ型・毎月分散型などは除外されています。

新NISAに移行するときのポイント

NISAの口座移行は自動開設

すでにNISAを利用されている方は保有している金融機関で自動で新NISAの口座設定がされる仕組みになっているようです。

私が利用している楽天証券でもNISA(つみたてNISA・一般NISA)を利用している場合、なにも移行の手続きをしなくても【新NISA口座】が開設されるそうです◎

新NISAの積立設定は今のNISAの設定がそのまま引き継がれるそうなので、新NISAで積立金額を増やしたい場合、銘柄を変更したい場合などは積立設定を変更する必要があります。(新NISA対象外の銘柄は除外)

11月13日から新NISAの積立先行予約はじまっています。

新NISAと今のNISAは【別口座】

今のつみたてNISA残高は2024年以降の新NISAの非課税保有限度額の1800万円(生涯投資枠)には含まれません。

これは嬉しいですね◎

例えば2018年から40万円×6年間投資している場合。

240万円の非課税枠はそのままに+1800万円の非課税投資枠が増え、2000万円以上分の税制優遇が受けられることになります。

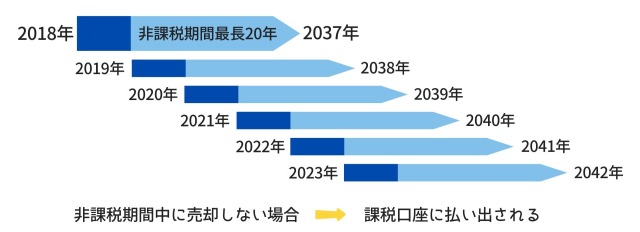

今のつみたてNISAで保有している商品はどうなるの?

新NISAと今のNISAは【別口座】なので今保有しているつみたてNISAの銘柄は新NISAとは別に管理されます。

今のつみたてNISAで購入した商品の非課税期間は20年間なので、例えば2020年に購入した株式・投資信託は2039年まで非課税で運用することが可能です。

非課税期間が終了すると購入した商品は【非課税期間最終日の基準価額】で課税口座に払い出されることになります。新NISAの口座に移管することはできません。

2023年内のつみたてNISAの取引はいつまで?

NISAの非課税投資枠は【受渡日】基準で管理されているので、【受渡日】が2023年内にくる買付注文は2023年分の非課税投資枠が利用できる取引になります。

注文した日や約定日が2023年内でも【受渡日】が2024年になっている場合は、2024年からの新NISA非課税投資枠の適用になります。

注文・約定日から受渡日までは5日前後かかることが一般的なので年末の取引には注意が必要です。

新しく併用可能な【成長投資枠】どう使う?

これまでつみたて投資だけを続けてきたので『新たに1200万円の【成長投資枠】も使えるよ。』と言われても、正直どのように使うのが良いのかわかりません。

調べてみると…

- つみたて投資と【同じ商品】を購入

- つみたて投資とは違う【アクティブファンド】を購入

- 【株式】を購入 など

つみたて投資枠と成長投資枠の特徴を生かしていろいろな投資方法ができるようになることがわかります。

成長枠の【限度額の再利用】も可能なので投資の知識が豊富な方はいろいろな投資方法を探っているはずです。

ここで初心者が注意しなければいけないのは【カモにされない】ということです。

新しく大きな税制優遇に一攫千金のニオイを感じますが、勝ち続けられるアクティブファンドを見つけるのは難しく、安定して利益を得られる個別株式に投資するためには株式を選ぶ知識が必要です。

まだ投資知識が浅い場合は長くかけることで安定して資産を築けるインデックスファンドをコツコツ積み立てていくのが良いのかな…と考えています。

選ぶことのできる金融商品は増えたので、何を選ぶかは自由であくまで自己責任です。

私はとりあえず毎月3万円ずつ積み立てていたつみたてNISAをつみたて投資枠満額かけられるようになりたいな…と思います◎

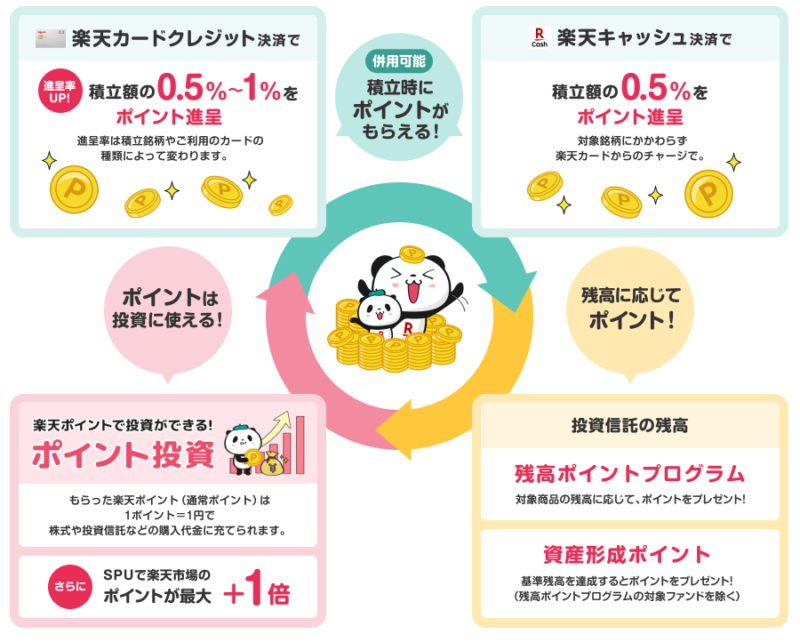

新NISAも楽天証券ならさらにおトク

私は5年前から【楽天証券】でつみたてNISAを続けています。

楽天証券なら積立方法を選ぶことができて、積立時にポイントが貰えます。

また、積み立てた金額に応じてもポイントを貰うことができてダブルでお得です◎

貯まった楽天ポイントは楽天市場や街での買い物でも利用することができますし、投資の支払いに使う事もできるので再度投資すればさらに資産形成の助けになりますね。

大手ネット証券なので手数料が安いのですが、人気のオールカントリー株式インデックス・ファンドやS&P500インデックス・ファンドの信託報酬率が12/1から下がりさらにお得に!

まとめ:新NISAの特徴をつかんで良いスタートダッシュをきろう!

私もコツコツ積み立てることで資産が増えて来たので、まだ【つみたてNISA】をしたことがないよと言う方もコツコツ投資には【時間】が重要な鍵となるので一刻も早くはじめることをおすすめします。

今から急いで申し込めば2023年分の非課税枠ゲットに間に合うかもしれません◎

【増税めがね】なんてあだ名をつけられてしまった岸田総理ですが、増税でもっていかれている分【優遇されいる場面】を逃さず利用してできるだけ損をしないようにしていきたいですね。

新NISAの特徴をつかんでどんどん資産を増やしていきましょう!!

コメント